AIA CI Super Care 10 & 20/99 (Non Par)

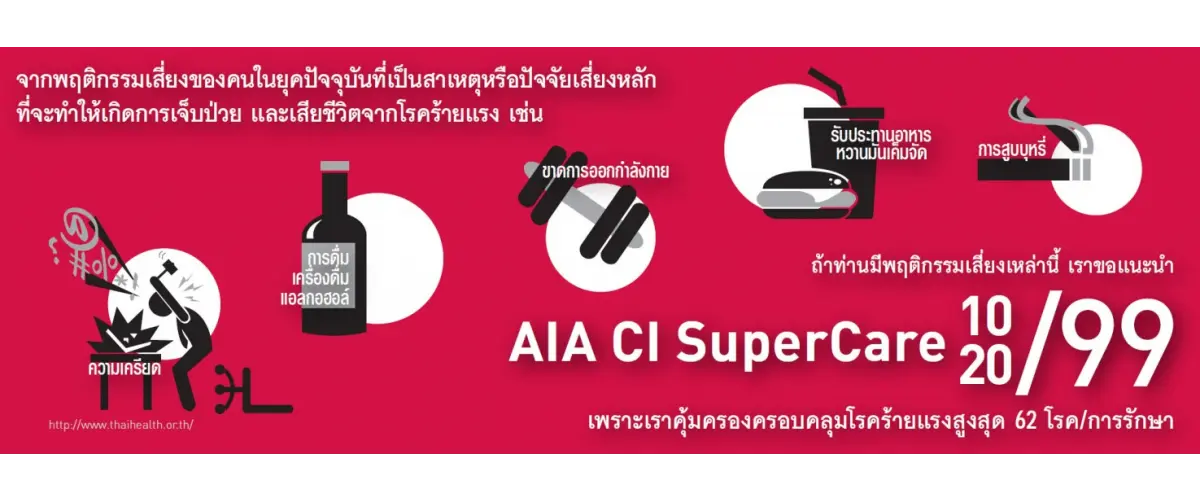

เอไอเอ ซีไอ ซุปเปอร์แคร์ ส่งเบี้ย 10 และ 20 ปี คุ้มครองชีวิตและโรคร้ายแรง ถึงอายุ 99 ปี

จุดเด่นแบบประกัน

- จ่ายสั้น คุ้มครองยาว: เลือกส่งเบี้ยแค่ 10 หรือ 20 ปี แต่คุ้มครองตลอดชีพ (ถึงอายุ 99 ปี)

- อุ่นใจเรื่องค่าเบี้ย: เบี้ยประกันคงที่ตลอดสัญญา และไม่เป็นเบี้ยจ่ายทิ้ง เพราะมีมูลค่าเวนคืนกรมธรรม์

- สุดคุ้มค่า: ประหยัดค่าเบี้ยประกันโรคร้ายในระยะยาว และใช้ลดหย่อนภาษีได้ 100,000 บาท

เงื่อนไขการรับประกัน

- อายุที่รับทำประกัน: 1 เดือน - 65 ปี

- ทุนประกันขั้นต่ำ: 200,000 บาท

แผนนี้เหมาะกับผู้ที่ต้องการ...

- วางแผนประกัน โรคร้ายแรง แบบไม่จ่ายทิ้งเปล่า

- ส่งเบี้ยช่วงวัยทำงาน แล้ว คุ้มครองไปตลอดชีวิต

- ประหยัดค่าเบี้ยประกันโรคร้ายในระยะยาว

เปรียบเทียบเบี้ยประกันโรคร้ายแรงแบบจ่ายทิ้ง คลิก - หาแผนประกันที่ใช้ลดหย่อนภาษีได้ตามเกณฑ์

ผลประโยชน์และความคุ้มครอง

1. กรณีตรวจพบโรคร้าย หรือ เสียชีวิต

จ่ายเงินก้อนให้ตามระดับความรุนแรงของโรค:

- ระดับต้นถึงปานกลาง: จ่าย 20% ของทุนประกัน

- ระดับรุนแรง หรือ เสียชีวิต: จ่าย 100% ของทุนประกัน (หักส่วนที่จ่ายระดับต้นที่เคยจ่ายไปแล้ว ถ้ามี)

2. กรณีมีชีวิตอยู่ (อยู่ครบสัญญา)

เบี้ยที่จ่ายไม่ทิ้งเปล่า — ได้คืนทุกกรณี:

- ปิดกรมธรรม์ก่อนครบสัญญา → รับ มูลค่าเวนคืน ตามตาราง

- อยู่ครบสัญญาถึง อายุ 99 ปี → จ่าย 100% ของทุนประกัน

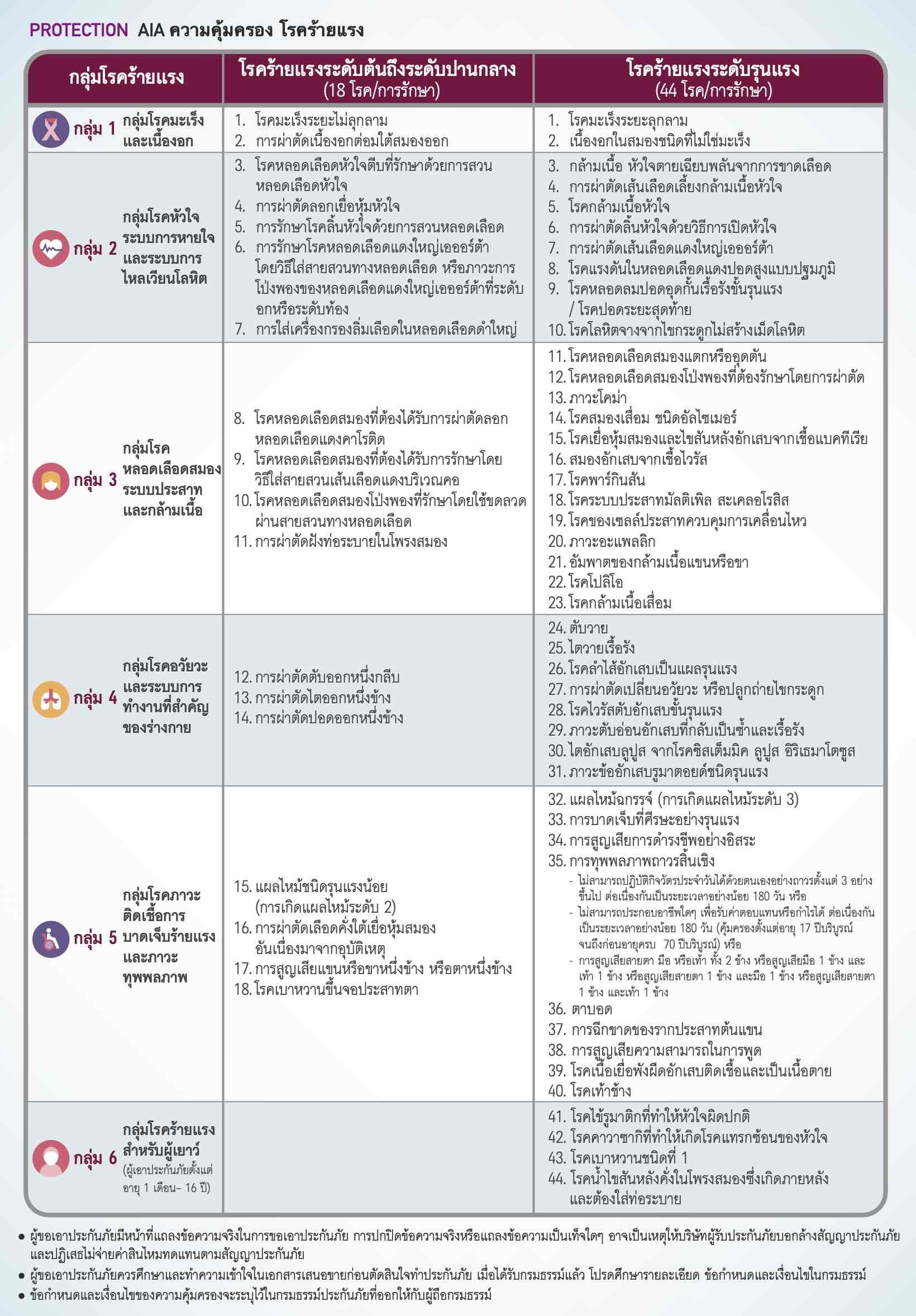

ภาพรวมความคุ้มครอง

โรคร้ายแรงที่คุ้มครอง

ตัวอย่างเบี้ยประกัน และผลประโยชน์

AIA CI Super Care 10/99 (Non Par)

เอไอเอ ซีไอ ซุปเปอร์แคร์ ส่งเบี้ย 10 ปี คุ้มครองถึงอายุ 99 ปี

AIA CI Super Care 20/99 (Non Par)

เอไอเอ ซีไอ ซุปเปอร์แคร์ ส่งเบี้ย 20 ปี คุ้มครองถึงอายุ 99 ปี

FAQ

คำถามที่พบบ่อย

คลิกคำถามเพื่อดูคำตอบ — แบบประกัน AIA CI Super Care

Q: ถ้าเคลมโรคร้ายระดับต้นไปแล้ว สัญญาจะจบเลยไหม?▼

A: ยังไม่จบครับ! บริษัทจะจ่ายให้ 20% ก่อน และคุณยังคงมีความคุ้มครองชีวิตและโรคร้ายแรงระดับรุนแรงเหลืออยู่อีก 80% ของทุนประกันไปจนถึงอายุ 99 ปีครับ

Q: เบี้ยประกันของแผน CI Super Care จะปรับเพิ่มตามอายุไหม?▼

A: ไม่ปรับเพิ่มครับ เบี้ยประกันแผนนี้จะ "คงที่" เท่ากันทุกปีตลอดระยะเวลาชำระเบี้ย (10 หรือ 20 ปี) ทำให้วางแผนการเงินระยะยาวได้ง่ายมากครับ

Q: 10/99 กับ 20/99 ต่างกันยังไง? ควรเลือกแบบไหน?▼

A: ทั้ง 2 แบบให้ความคุ้มครองเหมือนกันครับ ต่างที่ รูปแบบการชำระเบี้ย

แบบ 10/99 — ส่งสั้น 10 ปี เบี้ยต่อปีสูงกว่า รวมทั้งสัญญาจ่ายน้อยกว่า ส่งจบเร็วปิดภาระได้ใน 10 ปี

แบบ 20/99 — ส่ง 20 ปี เบี้ยต่อปีถูกกว่าเกือบครึ่ง แบ่งเบี้ยเบาๆ ได้ — เหมาะถ้าอยากเอาเงินที่เหลือไปทำประกันสุขภาพ/แผนอื่นร่วมด้วย

ไอเดียในการเลือก:

- กระแสเงินสดมั่นคง อยากปิดภาระเร็ว + จ่ายน้อยที่สุด → พิจารณา 10/99

- อยากแบ่งเบี้ยเบาๆ ยืดหยุ่นใช้เงินที่เหลือไปทำแผนอื่น → พิจารณา 20/99

Q: ถ้าเจอระดับต้น-ปานกลางไปแล้ว จะเคลมระดับรุนแรงต่อได้อีกไหม?▼

A: เคลมต่อได้ครับ และเป็นจุดเด่นสำคัญของแผนนี้

- เจอระดับต้น/ปานกลาง → จ่าย 20% ของทุนประกันทันที (เช่น ทำทุน 1M → รับ 200,000)

- ถ้าภายหลังลุกลามเป็นระดับรุนแรง → จ่ายเพิ่มอีก 80% (รวมเป็น 100% หักส่วนที่จ่ายไปแล้ว)

สรุปสั้นๆ: "เป็นทีละขั้นก็ได้เงินเป็นขั้นๆ" ไม่ต้องลุ้นให้โรคแย่สุดถึงจะได้เงินครับ

Q: ซื้อ CI Super Care แล้วยังต้องมีประกันสุขภาพ (IPD/OPD) อีกไหม?▼

A: แนะนำให้มีทั้ง 2 ตัวครับ เพราะทำหน้าที่ต่างกัน

- CI Super Care = จ่ายเงินก้อนใหญ่เมื่อเจอโรคร้าย (ใช้ทดแทนรายได้ ค่าคนดูแล หรือเก็บเป็นทุนฟื้นฟู)

- ประกันสุขภาพ = จ่ายค่ารักษาพยาบาลตามบิลจริง (ค่าห้อง ค่ายา ค่าผ่าตัด)

2 ตัวนี้เสริมกัน — ประกันสุขภาพจ่ายค่ารักษา ส่วน CI ให้เงินอิสระไปใช้กับค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นช่วงรักษาตัว

(20/99)")

")

")